相続について

不動産所有者の死亡により相続が開始します。韓国での相続の手続きは、日本と同じく全相続人による「遺産分割協議書」の提出によって行われます。 在日同胞の方々は家族関係登録(旧戸籍)の整理をはじめ手続き・準備などが多岐にわたるケースが大半です。また相続人が朝鮮籍、日本籍の方の場合は手続き・提出書類などが多少異なり煩雑になりがちです。当社ではこんな皆さまのお手伝いをさせて頂いておりますので、お気軽にご相談ください。(相談無料)

| 韓国相続ミニ知識

1 |

韓国相続ミニ知識 2 |

1959年12月31日以前に死亡された方の相続は「戸主相続」となり、新戸主(長男)の単独相続です。

|

1960年代、70年代、80年代、90年代以降と死亡時期によって女性相続人の相続割合が異なります。

|

| 韓国相続ミニ知識 3 |

韓国相続ミニ知識 4 |

| 現在では外国人の土地所有も認められているため、日本籍(帰化された方)でも相続権が失われることはありません。 |

北に帰国された家族(相続人)がいたり、相続人の行方が分からない場合なども手続きにより相続できます。

|

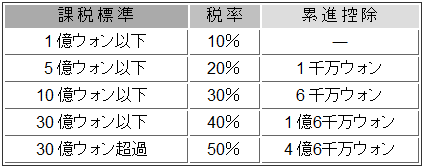

相 続 税 率

各種控除など

①基礎控除:2億ウォン

②配偶者控除:相続した価額(最小5億、最大30億ウォン)

③子女控除:1人当たり3000万ウォン

④葬儀費控除:1500万ウォン以内

申告・納付期限:9ヶ月以内(在日の場合)

※韓国-国税庁公表のもので再度ご確認ください。

国税庁ホームページ(http://www.nts.go.kr/)